家のこと(新築)

2023.6.29. THU

地震保険への加入は必要?なぜ加入率が低いの?保険料を安くするにはどうしたらいい?

NEW

地震保険とは?

地震保険とは、地震もしくは噴火、またはこれらによって引き起こされる津波を原因とする、家屋の倒壊、損壊、埋没、火災、流失などの損害を補償する保険のことです。

同じ火災でも、地震等によって引き起こされた火災の場合は、火災保険ではなく「地震保険」が適用されます。

【地震保険の補償対象】

地震保険の補償対象となるのは以下の通りです。

・住宅用の建物(店舗併用住居も含む、住宅用物置や車庫も含む)

・家財(生活用動産)

※ただし、1個または1組の価額が30万円以上の貴金属、切手、美術品、自動車などは含まれない。

上記に加え、居住予定の物件であれば建築中でも補償対象です。

【地震保険で受け取れる保険金の額】

地震保険は、契約時に受け取れる保険金の上限を定めます。

この上限というのは、同時に加入する火災保険の保険金額の30~50%の範囲内と定められています。

建物、家財それぞれで加入する必要があり、建物の場合は5,000万円、家財の場合は1,000万円が上限額として設けられています。

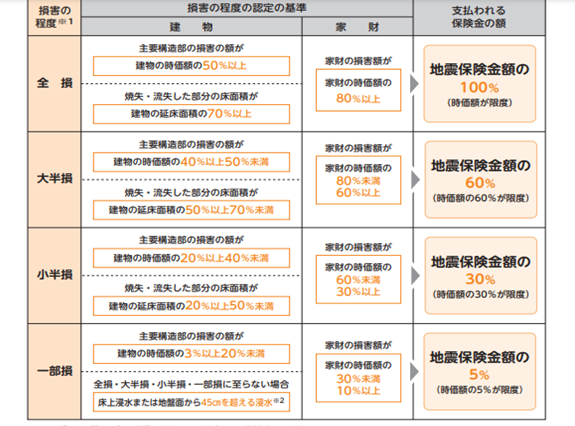

また、地震による損害のレベルによって受け取れる保健金額も異なります。

以下のとおり、全損、大半損、小半損、一部損の損害の“程度”に応じた保険金が支払われます。

※図:損害保険料算出機構「地震保険基準料率あらまし」より

ただし注意したいのが、受け取れる保険金額のこと。

たとえば、地震保険契約時に、火災保険金額2,000万円で設定した場合。

地震によって家が全壊した場合でも、最大で50%、つまり1,000万円までしか保険金を受け取ることができません。

これでは家を建て直す費用には、届きませんね…。

あくまで地震保険は、さしあたって生活に困らないためのものということは理解してから加入しましょう。

このように考えると、たとえ地震のリスクが高い地域でも、地震保険に加入する必要があるのかどうか…悩んでしまう方もいますよね。

「毎月高額の保険料を支払ってもそれだけの保険金を受け取れないのなら…」と考えてしまうことも。

次ではそんな地震保険の加入率の実態についてご紹介したいと思います。

地震保険の加入率

地震保険というのは火災保険と併せて加入する仕組みなので、必要ないという場合は火災保険のみ加入するケースも多いもの。

実際、損害保険料算出機構(※)が公表している地震保険付帯率によると、2012年から2021年まで右肩上がりに増えてはいるものの、全国的にみると69.0%というのが現状なんです。

ちなみに、東日本大震災の影響を大きく受けた東北地方だと、地震保険の加入率はとても高く、仙台市では88%。一方、私たち無添加計画の本店があるさいたま市では65%と平均以下の加入率なんです。

日本の場合、東北地方に限らず、どこにいても地震のリスクが高いと言われていますが、一体なぜここまで地域によって地震保険の加入率に差が出るのでしょうか?

【地震保険への加入率が低い理由】

地震保険の加入率が低い理由には、以下のようなことが考えられます。

■住宅ローン契約時に地震保険加入を必須としていない金融機関も多いから

■損害があっても全額賄えるわけではないから

■保険料の支払いが負担だから

地震保険は、火災保険と違って、地域や建物の種別によって保険料が異なります。

場合によっては保険料がとても高くついてしまい、保険料の支払いが負担になってしまうこともあるでしょう。

しかも、それだけの保険料を支払っていても、地震によって損壊した建物をすべて建て直せるほどの保険金を受け取ることができないというのも加入率が低い理由の1つ。

万が一に備えての保険ではありますが、生活費等のバランスを考えると優先度が低くなってしまうのかもしれませんね。

※参考文献:損害保険料算出機構HP「グラフで見る!地震保険統計速報」より

地震保険に加入するメリット

これまでご紹介したとおり、地震保険に支払う保険料が高いのにそれ相応の金額を受け取れるわけではないと考えると、そもそも地震保険へ加入するメリットがあるのかどうか悩んでしまいますよね。

果たして地震保険へ加入する必要はあるのでしょうか?

また、加入するメリットはあるのか見ていきましょう。

【地震保険へ加入する必要性】

地震保険へ加入する必要は、ズバリあると思います。

それはやはり大切な家族を守るため、財産を守るため…と言っていいかもしれませんね。

たしかに地震保険で支払われる保険金には限度額がありますから、地震で家が全壊しても新たに建て直すほどのお金がもらえるわけではありません。

しかし、当面の生活を立て直すための費用は手にすることができます。

そういった意味でも、万が一を考えて地震保険へ加入しておくことは大切なことと言えるでしょう。

【地震保険に加入するメリット】

地震保険へ加入するメリットは、被災後に生活を立て直すためのお金を手にする…ということだけでなく、ほかにもあります。

たとえば、地震による火災です。

地震は、揺れによって建物が壊れたり傾いたりするだけでなく、火災による被害も意外と多いですよね。

少し遡りますが、阪神大震災を思い出してみましょう。

東日本大震災とは違い、阪神大震災では通電火災が多くみられ、次から次へと火災が広がり、被害が拡大していったと言われています。

冒頭でも触れたとおり、地震保険の場合、地震による火災被害も保険対象です。もし火災保険にしか入っていなければ、地震による火災被害に遭ったとしても保険金を受け取ることはできませんから、地震による火災も想定して地震保険にも加入しておいた方が良いでしょう。

支払う地震保険料はいくら?

地震保険の保険料は、建物の構造や所在地によって変わります。

定められた基準率にのっとって保険料を算出するため、保険会社間で保険料額が変わることはありません。

一般的に、太平洋側の地域の方が日本海側に比べて地震が起こるリスクが高いため、比較的保険料が高い設定になっています。

ただし、以下のような場合には、支払う地震保険料の負担を軽くすることができるため、知っておくといいでしょう。

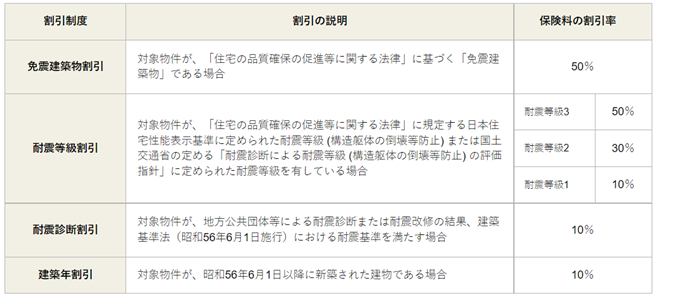

【地震保険の割引制度】

地震保険は、建築年数や耐震等級などに応じて保険料の割引制度が設けられています。

たとえば、建物の建築が昭和56年6月1日以降に建てられたものであれば、10%の割引。

耐震等級3を取得している建物であれば、50%の割引が適応されます。(重複利用不可)

つまり、耐震等級3を取得している「地震に強い家」ならば、支払う保険料も軽減され、さらに地震の被害を極力抑えることができるというわけです。

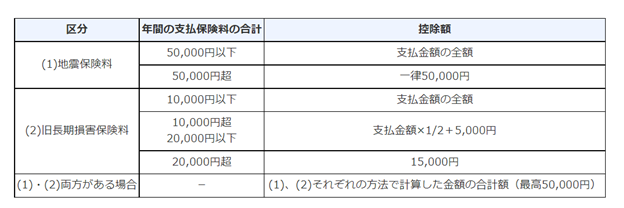

【地震保険料所得控除制度】

地震保険料の家計への負担を減らすために設けられたのが、地震保険料所得控除制度です。

その年に払った保険料の金額に応じて控除額が決まります。

所得税および住民税の両方に適用されます。

所得税は最高50,000円。

住民税は最高25,000円が控除されます。

※図:国税庁HP「地震保険料控除」より

賢く地震保険を利用するためにできること

保険料の負担は、家計に大きくのしかかるもの。

なぜなら私たちが加入するのは、地震保険や火災保険だけではないからです。

万が一のために加入するから「保険」なのですが、その負担が大きく普段の生活が困窮するようでは本末転倒ですよね。

地震保険をより賢く利用するためにはどうしたらいいでしょうか?

【上乗せ特約のある保険を選ぶ】

一部の保険会社では、上乗せ補償特約を付けられる保険もあります。

地震保険のみの場合は最高でも支払限度額の50%までの補償しかしてもらえないのを、特約を付帯することで「最大100%」の補償をしてもらえるという商品も。

このような上乗せ補償が充実した保険を選ぶことで、万が一の不安を解消できるかもしれません。

保険を契約する際は、保険料が一律だからと一つの会社で決めるのではなく、色々な保険会社が出している商品を比較検討するのがいいでしょう。

保険代理店などを活用するといいかもしれませんね。

【住宅の耐震性を高める】

現在の建築基準法で定められている最低基準は、耐震等級1ですが、そのおよそ1.5倍の耐震性を誇るのが「耐震等級3」です。震度6~7相当の揺れが起きても、建物が倒壊・崩壊しないような強度を保有するよう設計されています。

耐震等級1~2でも建築基準法上は問題ないので、耐震等級3を取得することはマストではありません。しかし、耐震等級3を取得している住宅は、それ以外に比べて保険料が大幅に安くなり、当然住宅の耐震性もアップします。

保険料の支払い負担を少しでも軽くするためにも、また、家族の命や財産を守るためにもこれから家を建てるのであれば耐震性を高めた家づくりをするのがおすすめですよ。

家づくりをするにあたって地震保険の加入について考えよう

日本は地震大国と言われ、ご存じのとおり全国どこにいても地震のリスクは高いと考えられています。

ちなみに過去10年で見てみると、東日本大震災の影響からか東北地方~首都圏にかけて地震発生率が高いと見られていますが、それと同時に南海トラフ地震も心配されていますよね。

つまり、家づくりをするということは、地震のリスクについても同時に考えなければならないということです。

せっかく憧れのマイホームを手に入れたとしても、地震や地震に伴う火災で家を奪われてしまっては元も子もありません。

万が一のためにも地震保険へ加入し、耐震性の高い家づくりをするということが大切でしょう。

私たち無添加計画の家づくりでは、耐震等級3の取得とそれに伴う適切な構造計算の実施を推奨しています。

せっかく家を建てるのなら、ずっと安心して住み続けられる家を建てましょう。

COLUMN

他の記事も見る